Préstamo HSBC vs Citibanamex: ¿Cuál te conviene más?

En México, dos de los bancos más solicitados para préstamos personales son HSBC y Citibanamex. Ambos cuentan con una trayectoria sólida, presencia nacional y productos diseñados para diferentes perfiles financieros. Pero… ¿cuál de los dos te ofrece mejores condiciones hoy? A continuación, te presentamos una comparación completa entre las dos instituciones, con base en datos reales y actualizados para ayudarte a tomar la mejor decisión.

Conociendo a los gigantes: HSBC y Citibanamex

HSBC México forma parte de uno de los grupos bancarios más grandes del mundo. Cuenta con más de 960 sucursales y miles de cajeros automáticos en todo el país, además de una app bastante funcional. Su enfoque está en ofrecer productos robustos, desde créditos personales hasta inversiones.

Por su parte, Citibanamex, fundado en 1884, es uno de los bancos más antiguos y confiables del país. Tiene más de 1,300 sucursales y ofrece una amplia gama de servicios financieros, con énfasis en la atención al cliente y la estabilidad.

Ambas instituciones son reconocidas por su solidez, pero sus préstamos presentan diferencias importantes quando se trata de tasas, condiciones y montos ofrecidos.

Tasas de interés y costos: lo que realmente pagarás

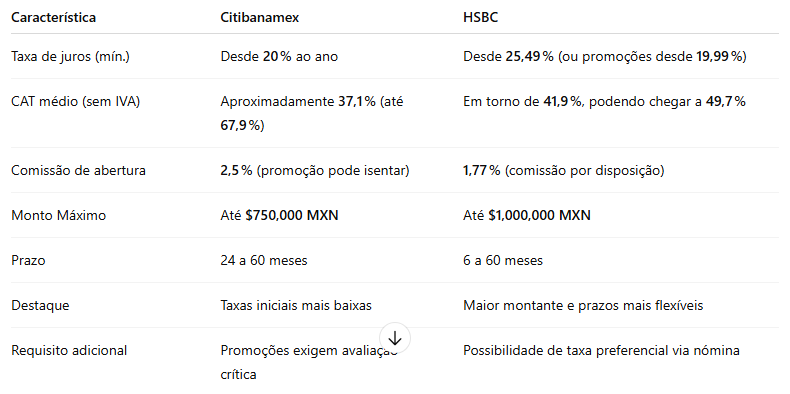

Cuando se trata de la tasa de interés anual fija, Citibanamex suele ofrecer condiciones más competitivas, con tasas que inician desde el 20 %. Su CAT (Costo Anual Total) promedio ronda el 37,1 %, lo que lo coloca entre los bancos con menor costo financiero general en el país. No obstante, en ciertos casos, el CAT puede elevarse hasta el 67 %, dependiendo del perfil crediticio del solicitante.

En el caso de HSBC, la tasa inicial es ligeramente más alta, comenzando desde 25,49 %. Su CAT promedio sin IVA se sitúa alrededor del 41,9 %, aunque algunas simulaciones muestran escenarios donde podría alcanzar hasta 49,7 %. Un punto a favor de HSBC es que ofrece tasas promocionales más bajas, incluso desde 19,99 %, especialmente para quienes tienen su nómina domiciliada en el banco, lo que puede reducir considerablemente el costo total del préstamo.

En cuanto a las comisiones, Citibanamex normalmente cobra un 2,5 % del monto solicitado como comisión por apertura. Sin embargo, durante campañas promocionales, es posible que esta comisión sea eliminada. HSBC, por su parte, aplica una comisión del 1,77 % por disposición del crédito, es decir, cuando el dinero es liberado a tu cuenta.

Montos, plazos y flexibilidad

Si estás buscando un monto más alto, HSBC lleva la delantera. Ofrece préstamos personales de hasta $1,000,000 de pesos mexicanos, con plazos que van desde 6 hasta 60 meses. Esta flexibilidad es ideal para quienes desean liquidar su deuda en menos tiempo y con mayor control.

En el caso de Citibanamex, el monto máximo disponible es de hasta $750,000 pesos, pero los plazos van únicamente de 24 a 60 meses, lo que significa que no permite pagar en plazos más cortos, como 6 o 12 meses. Esto puede ser un factor limitante para ciertos perfiles que buscan resolver su necesidad financiera de forma más inmediata.

Comparación Resumida

Recomendaciones finales antes de solicitar tu crédito

Antes de tomar una decisión entre HSBC y Citibanamex, te recomendamos hacer una simulación directamente en los portales oficiales de cada banco. Verifica cuánto pagarías con y sin promociones, revisa si aplicas para beneficios adicionales (como tener nómina) y evita solicitar varios préstamos al mismo tiempo, ya que eso puede impactar negativamente tu puntaje en el Buró de Crédito.

📌 Recuerda: un CAT bajo no siempre significa que el crédito sea mejor. En ocasiones, pagar un poco más pero en menos tiempo puede resultar más económico que extenderlo por cinco años y terminar pagando el doble.

Conclusión

Tanto HSBC como Citibanamex ofrecen soluciones de crédito personal altamente competitivas. Mientras que uno apuesta por montos más altos y plazos flexibles, el otro se distingue por sus tasas iniciales más bajas y menor costo total.

La mejor opción dependerá de ti, de tus necesidades y de tu situación financiera actual.