DiDi Préstamos vs Creditea: ¿Cuál es la mejor opción rápida en México?

Solicitar un préstamo en línea se ha vuelto una solución práctica para muchos mexicanos que buscan resolver imprevistos, pagar deudas o simplemente cubrir un gasto importante. Entre las múltiples opciones disponibles en el mercado, dos plataformas destacan por su facilidad y agilidad: DiDi Préstamos y Creditea.

Aunque ambas promueven procesos 100 % digitales, sus características, costos y condiciones son bastante diferentes. En este artículo, te ayudamos a comparar estas dos opciones para que tomes la mejor decisión según tu perfil financiero.

🏦 ¿Qué es DiDi Préstamos?

DiDi Préstamos es una solución financiera ofrecida dentro de la aplicación DiDi Finanzas, una sección independiente disponible para usuarios de la plataforma de transporte. Aunque nació con el foco en conductores, actualmente cualquier usuario frecuente de la app puede ser elegible para recibir ofertas de crédito.

El producto se caracteriza por su facilidad: todo el trámite se realiza desde el celular, sin necesidad de visitar sucursales o enviar documentos físicos. Es una de las alternativas más accesibles para quienes necesitan dinero rápido y no cuentan con tiempo para procesos bancarios tradicionales.

🏦 ¿Qué es Creditea?

Creditea México es una fintech parte del grupo International Personal Finance, con operaciones en países como España, Polonia y Australia. En México, ofrece desde hace varios años un modelo de línea de crédito personal renovable, lo que significa que, a diferencia de un préstamo tradicional, puedes usar el dinero en partes y volver a disponer de él mientras vas pagando.

Su proceso también es totalmente digital, y está pensado para personas que quieren una experiencia flexible, sin comisiones inesperadas y con posibilidad de ajustar los pagos a su ritmo.

Montos disponibles y plazos para pagar

En este aspecto, la diferencia entre DiDi y Creditea es clara.

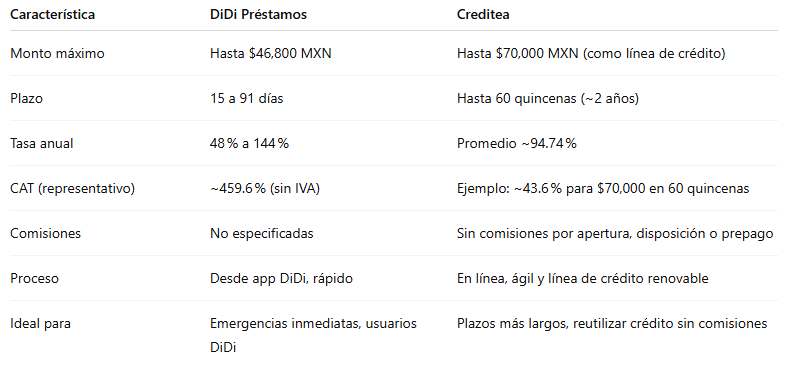

DiDi Préstamos ofrece montos relativamente bajos, que van desde $300 hasta un máximo de $46,800 pesos mexicanos. Los plazos disponibles son muy breves: puedes elegir entre 15, 21, 30, 61 o 91 días. Es decir, se trata de un préstamo de muy corto plazo, ideal para emergencias o gastos puntuales. No es una opción pensada para financiar grandes proyectos.

Creditea, en cambio, ofrece una línea de crédito personal de hasta $70,000 pesos. Puedes solicitar una parte de ese total e ir utilizando conforme lo necesites. Además, los plazos son mucho más amplios: puedes pagar en hasta 60 quincenas (poco más de 2 años), lo que permite distribuir mejor el monto y organizar tus finanzas personales.

💡 Conclusión: Si necesitas más tiempo para pagar o un monto mayor, Creditea te ofrece mejores condiciones.

Tasas de interés, CAT y comisiones

Este es un punto fundamental, ya que muchas personas terminan pagando más de lo esperado por no revisar bien las condiciones.

DiDi Préstamos maneja tasas de interés muy elevadas. De acuerdo con datos oficiales, la tasa anual va de 48 % a 144 %, mientras que el CAT promedio sin IVA alcanza el 459.58 %. Sí, leíste bien. Este es uno de los CAT más altos del mercado. La rapidez tiene su precio.

Creditea, aunque también maneja tasas más altas que los bancos tradicionales, es más moderada en comparación. Su tasa anual promedio es de aproximadamente 94.74 %, y su CAT representativo ronda el 43.63 %, para un ejemplo de préstamo de $70,000 pagado en 60 quincenas.

Además, Creditea no cobra comisiones por apertura, disposición del dinero ni por pagos anticipados, lo cual es una ventaja importante frente a muchas otras plataformas. DiDi no especifica si cobra comisiones adicionales, pero por su modelo de corto plazo, es probable que estén incluidas en el costo total (reflejado en el alto CAT).

📌 Recuerda: El CAT (Costo Anual Total) incluye todos los cargos, intereses y comisiones relacionados al crédito. Es el indicador más útil para comparar entre instituciones.

Proceso de solicitud y conveniencia

En DiDi, la solicitud es 100 % digital, desde la app, con respuesta en minutos y el dinero depositado en tu cuenta en menos de 24 horas. El proceso es fluido y fácilmente accesible para quienes ya usan la plataforma.

Creditea también ofrece un proceso completamente digital, con solicitud en menos de 10 minutos, validación rápida y depósito en menos de 24 horas. Su modelo de línea de crédito permite reutilizar el dinero sin necesidad de volver a solicitar.

Requisitos básicos para solicitar

✅ En DiDi:

- Ser mayor de edad

- Tener identificación oficial vigente (INE)

- Tener cuenta bancaria propia

- Historial positivo como usuario (cliente o conductor)

- Tener la app DiDi instalada

✅ En Creditea:

- Tener entre 21 y 65 años

- INE con CURP visible

- Comprobante de ingresos o cuenta bancaria activa

- Teléfono celular activo

- Buen historial crediticio

Como puedes ver, ambas opciones requieren al menos un nivel básico de estabilidad financiera. Sin embargo, Creditea puede ser un poco más exigente con el perfil crediticio, mientras que DiDi ofrece más accesibilidad a nuevos usuarios o personas con buró irregular.

Comparación

Si necesitas dinero muy rápido y en montos pequeños, DiDi Préstamos es una alternativa muy ágil y accesible para quienes ya usan su app. Sin embargo, implica costos altísimos, con tasas y CAT que pueden superar el 400 %, lo que lo hace una opción muy costosa.

Creditea, aunque sigue siendo costoso, ofrece una línea de crédito más flexible y a plazos más largos, sin comisiones adicionales. Esto le da más control al usuario sobre sus pagos y permite eficiencia financiera en plazos extendidos.

Conclusión

- Elige DiDi Préstamos si necesitas rápido acceso al dinero y eres usuario frecuente de la app, pero considera que pagarás mucho por esa rapidez.

- Opta por Creditea si buscas flexibilidad, plazos más largos, control financiero y evitar comisiones adicionales (aunque sus tasas siguen siendo altas en comparación con los préstamos tradicionales).

Ambas opciones son legales y operan de manera digital eficiente, pero difieren en sus costos y estructuras. Como siempre, recomendamos a los lectores simular escenarios reales en las plataformas oficiales y ajustar según su capacidad de pago y urgencia.