Soscredit vs Kubo Financiero: ¿Cuál préstamo te conviene más?

En el mundo de los préstamos personales digitales, cada vez hay más opciones. Pero no todas son iguales. Algunas plataformas están diseñadas para atender emergencias rápidas y otras se enfocan en soluciones estructuradas para proyectos mayores. En este artículo, te presentamos una comparación completa entre dos opciones muy diferentes pero populares en México: Soscredit y Kubo Financiero.

Ambas operan completamente en línea, permiten solicitudes sin tener que ir a una sucursal física, y prometen agilidad en la entrega del dinero. Sin embargo, su funcionamiento, condiciones, costos y requisitos varían bastante. Si estás pensando en pedir un préstamo este año, esta guía te ayudará a entender cuál se adapta mejor a tu perfil y necesidad.

Soscredit

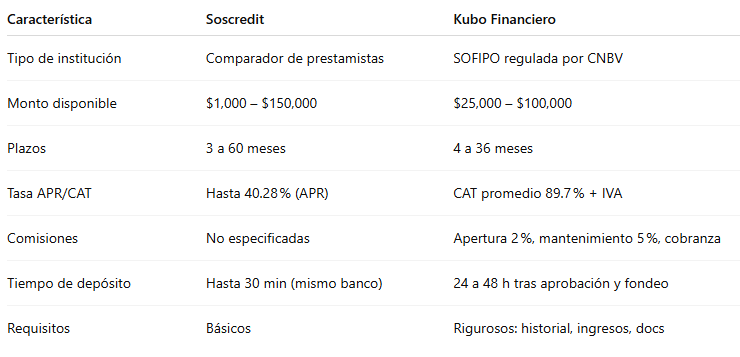

Soscredit México es una plataforma digital que actúa como intermediario entre el solicitante y diversas entidades financieras que ofrecen créditos rápidos. No es un banco ni una SOFIPO, y tampoco otorga préstamos directamente. Su función principal es mostrar las mejores ofertas disponibles según tu perfil en tiempo real.

Lo interesante de Soscredit es que no te limita a una única opción. Al llenar un formulario muy sencillo, recibes propuestas de diferentes prestamistas para elegir la que más te convenga. Algunas de esas opciones incluso ofrecen primer préstamo sin intereses por día, lo cual es un gran atractivo para nuevos clientes.

Kubo Financiero

Kubo Financiero, en cambio, sí es una institución financiera regulada. Es una SOFIPO (Sociedad Financiera Popular) autorizada por la CNBV y registrada ante la CONDUSEF, lo cual le da un nivel superior de respaldo legal y confianza.

Kubo opera bajo un modelo de préstamos P2P (persona a persona). Esto quiere decir que el dinero que prestan proviene de inversionistas registrados en la plataforma. Es decir, tú como solicitante accedes a fondos que otra persona está invirtiendo, a través de un sistema seguro, auditado y digital.

A diferencia de Soscredit, Kubo es el proveedor directo del crédito, lo que permite condiciones más personalizadas y seguimiento continuo al usuario.

Montos disponibles y condiciones de pago

Soscredit permite acceder a montos que van desde $1,000 hasta $150,000 pesos mexicanos, dependiendo del perfil del solicitante y del prestamista final. Para usuarios nuevos, normalmente el monto inicial aprobado es de hasta $10,000 pesos, y muchos prestamistas ofrecen 0% de interés diario en el primer préstamo como incentivo.

Los plazos de pago en Soscredit pueden variar mucho, ya que dependen de la entidad que otorgue el préstamo. En general, van desde 3 meses hasta 60 meses, con pagos mensuales o quincenales.

Kubo Financiero, por su parte, ofrece préstamos personales que van desde $25,000 hasta $100,000 pesos. Los plazos son un poco más reducidos en comparación: puedes pagar en 4, 6, 12, 18, 24 o hasta 36 meses. Al ser una institución que evalúa el riesgo de manera más formal, el monto aprobado se basa directamente en tu historial en Buró de Crédito y tu capacidad de pago comprobada.

💡 Conclusión: Soscredit tiene más flexibilidad en montos pequeños y amplios plazos. Kubo ofrece montos más grandes com prazos mais moderados e foco em planejamento.

Tasas de interés, CAT y comisiones

Aquí es donde más se notan las diferencias entre estas dos plataformas.

En Soscredit, la tasa de interés puede parecer confusa porque varía según el prestamista, mas a APR (tasa anual equivalente) está limitada a 40.28%. Quando o usuário recebe o primeiro empréstimo sem juros por dia, esse benefício pode durar alguns dias e depois são aplicados juros rotativos. Soscredit não especifica comissões adicionais — as taxas já estão incluídas no APR informado.

Kubo Financiero, por ser uma SOFIPO regulada, é obrigada a informar com precisão seu CAT (Costo Anual Total). Em média, o CAT oferecido por Kubo ronda os 89.7 % + IVA, mas pode variar bastante dependendo do seu perfil. As taxas de juros começam em 20 % ao ano e podem chegar a 88.4 % para perfis de risco mais altos.

Além disso, Kubo aplica as seguintes comissões:

- Comisión por apertura: 2 % + IVA

- Comisión de mantenimiento: 5 % + IVA

- Gastos de cobranza: ~$129 + IVA (se houver atraso)

📌 Conclusión: Soscredit tiene tasas más suaves en apariencia, pero el CAT real depende del prestamista. Kubo es transparente, pero sus comisiones pueden aumentar el costo final.

Proceso de solicitud

Solicitar un préstamo con Soscredit es muy simple. Todo el proceso se realiza en línea. Llenas un formulario en su sitio web, das tus datos básicos, y en menos de 10 minutos puedes recibir múltiples ofertas. Si tu cuenta bancaria coincide con el banco del prestamista, puedes recibir el dinero en 30 minutos o menos.

Kubo Financiero también permite la solicitud en línea, pero el proceso es más riguroso. Necesitas:

- Registrarte en la plataforma

- Subir documentos oficiales como INE, comprobante de ingresos y de domicilio

- En algunos casos, pasar por una videollamada para validación de identidad

Una vez aprobado y fondeado el préstamo (es decir, cuando uno o varios inversionistas aceptan financiarlo), el dinero se transfiere a tu cuenta bancaria en un plazo estimado de 24 a 48 horas.

⚙️ Conclusión: Soscredit es más rápido y menos exigente. Kubo es más formal y confiable, aunque requiere más pasos.

Requisitos para solicitar

Soscredit:

- Tener 18 años o más

- Tener cuenta bancaria a tu nombre

- Tener CURP y celular

- No se exige historial ni ingresos comprobables

Kubo Financiero:

- Tener entre 18 y 65 años

- Buen historial en Buró de Crédito

- Ingreso mensual comprobable (desde $6,000)

- Antigüedad laboral mínima (dependiendo del caso)

- Documentación oficial y en regla

🧾 Conclusión: Soscredit es más inclusiva, mientras que Kubo se enfoca en perfiles más sólidos.

¿Para quién es cada plataforma?

Soscredit es ideal si:

- Necesitas dinero rápido y sin trámites complicados

- No tienes historial o tienes historial limitado

- Buscas una solución puntual sin compromiso a largo plazo

Kubo Financiero es para ti si:

- Tienes ingresos estables y buen Buró de Crédito

- Necesitas un préstamo más alto

- Puedes esperar unas horas más por una oferta más estructurada

- Te interesa una institución regulada y con opción de refinanciamiento

Comparativa rápida

Conclusión final

Elegir entre Soscredit y Kubo Financiero depende totalmente de tu perfil financiero y tu nivel de urgencia.

- ¿Necesitas una solución inmediata, sin muchos requisitos? Soscredit puede ayudarte hoy mismo.

- ¿Tienes estabilidad, buen historial y prefieres condiciones claras y estructuradas? Entonces Kubo Financiero es una excelente opción.

En ambos casos, siempre recomendamos leer bien los términos, comparar ofertas y verificar el CAT antes de aceptar cualquier crédito. Y si quieres más comparativos como este, sigue explorando nuestro blog: estamos aquí para ayudarte a tomar decisiones financieras más inteligentes.